この記事は、日本株の配当金受け取り方法(受領方式)について書いています。

また、内容は、株主優待でクロス取引を行う方にとって参考になるように偏向していますので、あらかじめご了承ください。

はじめに

現在、株券や株主の一部情報は「証券保管振替機構」(通称:ほふり)で一元電子管理されています。

複数の証券会社に口座を持っている場合は、一つの証券会社で配当金の受け取り方法を変更すると、証券保管振替機構を通じて、他の証券会社でも、その方法に変更される仕組みになっています。

また、どの証券会社でも、受け取り方法の手続きや設定を行っていない場合は、後述する「配当金領収証で受け取る方式(従来方式)」での受け取りになると思われます(私が口座をもつ3社で調査した結果、すべてこのルールでした)。

この場合、株主優待のクロス取引をされる方で、特に確定申告の予定がない方は、早めの受け取り方法(受領方式)の変更をおすすめします。

配当金の受け取り方法(受領方式)は4つ。おすすめは【株式数比例配分方式】

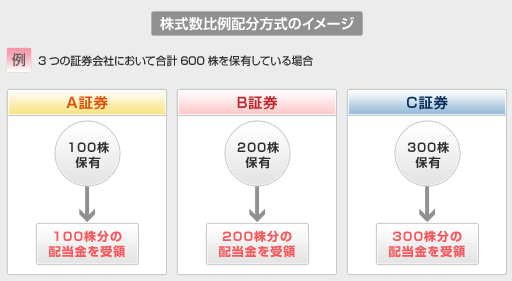

株式数比例配分方式

引用元:岡三オンライン証券ホーム-お客様サポート-配当金受領方法の変更

各証券会社で保有している株式の配当金を、各証券会社の口座で受け取る方式です。

受け取った配当金は、すぐに売買の資金として利用することができます。また、あらかじめ源泉徴収ありの特定口座の開設(場合によっては配当金の受け入れ口座設定)ができていれば、損益通算が可能になります。

損益通算とは、1月から12月までの1年間に行われた売買で、最終的に利益が出たのか、損失が出たのかを合算して数値を出す(相殺する)ことです。

損益通算が適用された口座では、年間の配当金や譲渡損失(配当落調整金)、源泉徴収分の税金などが自動的に証券口座内で計算され、税金を払いすぎていた場合は、翌年の1月に還付を受けることができるため、原則として確定申告が不要になります。

▼「配当落調整金」やクロス取引を行った場合の「損益通算」の計算方法などについて、詳しく解説した記事はこちらになります。⇒【 配当金・配当落調整金等の損益通算は特定口座(源泉徴収あり)株式数比例配分方式を選択【株主優待クロス取引 編】 】

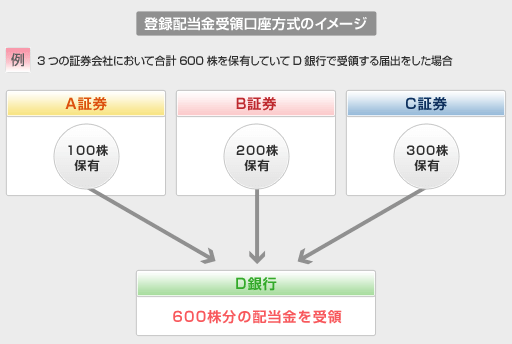

登録配当金受領口座方式

引用元:岡三オンライン証券ホーム-お客様サポート-配当金受領方法の変更

あらかじめ指定した1つの銀行等金融機関で、すべての銘柄(他の証券会社で保有する銘柄も含む)の配当金を受け取る方式です。

株主優待のクロス取引をされる方が、納めすぎた税金の還付を受けたい場合は、確定申告が必要になります。

配当金領収証で受け取る方式(従来方式)

発行会社から送付されてくる「配当金領収証」によって、期限内に自身でゆうちょ銀行等で配当金を受け取る方式です。

以前私は、この方式で配当金を受け取っていましたが、銘柄が多くなると「配当金領収証」が送付されてくるタイミングがバラバラで、何度もゆうちょ銀行に行かなくてはならず、管理する上でも非常に面倒だった記憶があります。

株主優待のクロス取引をされる方が、納めすぎた税金の還付を受けたい場合は、確定申告が必要になります。

逆に、確定申告もするし、何度もゆうちょ銀行に行きたい方には、都合の良い方式かもしれません。

個別銘柄指定方式

それぞれの銘柄ごとに、自身で発行会社等に届け出をし、指定した銀行等金融機関で受け取る方式です。この方式の場合、証券会社によってルールが異なるため、ご利用の証券会社への問い合わせが必要です。

株主優待のクロス取引をされる方が、納めすぎた税金の還付を受けたい場合は、確定申告が必要になります。

以上、株主優待クロス取引に特化した、「配当金の受け取り方法」に関するご紹介でした。皆さんの株主優待ライフの一助になれば幸いです。

※この記事の内容は、2018年10月現在のものです。ルール変更や制度・法律の変更には十分ご注意ください。

コメント